この記事のポイント

・自己破産ではすべての債務について支払いが免除されるわけではない

・税金や一部の損害賠償義務については「非免責債権」にあたるため支払義務が残る

・「非免責債権」があるからといって、自己破産が認められない(免責不許可になる)ことは、基本的にない

「自己破産ではすべての支払義務がなくなるから、損害賠償義務もなくなるのでは?」

こう思っている方もいるようです。

しかしそれは誤解で、自己破産してもすべての損害賠償義務がなくなるわけではありません。

被害者の救済の観点から、一定の悪質な不法行為に基づく損害賠償義務は、自己破産しても支払義務が残る(非免責債権)とされているからです。

そこで、このコラムでは、自己破産の概要や非免責債権について弁護士が解説します。

自己破産を検討しているのであれば、自己破産で免責される債務、免責されない債務について知っておきましょう。

自己破産とは?

自己破産とは、収入や所有する財産からは抱えている債務の支払いが不可能であることを裁判所に認めてもらい、原則としてすべての債務について支払いを免除してもらう手続です。

【手続の流れ】

まず、裁判所に対して自己破産の申立てを行います。

裁判所が「この人は『支払不能』の状態になっている」と判断すると、破産手続開始決定が出て、裁判所での手続が始まるのです。

破産手続では、債務者の一定の財産(破産財団)は基本的に債権者への配当などのために処分されます。

ただし、持っている財産がすべて処分されてしまうわけではなく、自由財産(破産手続によって処分されない財産)は手元に残しておくことが可能です。

次に、「残っている債務の支払いを免除してよいかどうか」について審査が行われます。

これが免責手続で、後述する「免責不許可事由」があると審査は厳しくなりますが、「免責許可決定」が出れば、原則すべての債務の支払いから解放される(免責)のです。

自己破産ではすべての債務について支払いを免除してもらえるわけではない

自己破産の手続では「原則としてすべての」債務の支払いが免除されると述べました。

しかし、「非免責債権」に該当する債務は、免責許可決定後も支払義務が残ってしまいます。

それでは、非免責債権と免責を受けられる債務について説明します。

(1)免責許可決定が出ても支払義務が残る「非免責債権」とは

破産法は、次のものを非免責債権としています。

一 租税等の請求権(共助対象外国租税の請求権を除く。)

二 破産者が悪意で加えた不法行為に基づく損害賠償請求権

三 破産者が故意または重大な過失により加えた人の生命または身体を害する不法行為に基づく損害賠償請求権(前号に掲げる請求権を除く。)

四 次に掲げる義務にかかる請求権

イ 民法第七百五十二条の規定による夫婦間の協力および扶助の義務

ロ 民法第七百六十条の規定による婚姻から生ずる費用の分担の義務

ハ 民法第七百六十六条(同法第七百四十九条、第七百七十一条および第七百八十八条において準用する場合を含む。)の規定による子の監護に関する義務

ニ 民法第八百七十七条から第八百八十条までの規定による扶養の義務

ホ イからニまでに掲げる義務に類する義務であって、契約に基づくもの

五 雇用関係に基づいて生じた使用人の請求権および使用人の預り金の返還請求権

六 破産者が知りながら債権者名簿に記載しなかった請求権(当該破産者について破産手続開始の決定があったことを知っていた者の有する請求権を除く。)

七 罰金等の請求権

引用:破産法第253条1項各号

もっとも、自己破産の手続では、裁判所は「この債務は非免責債権なのかどうか」という判断まではしません。

そのため、自己破産の手続の間は、非免責債権についても一旦は支払いをストップします。

しかし、自己破産の手続後に非免責債権の支払いを求められたら、応じなければならないのが原則です。

債権者から支払いを求められた場合には「免責許可決定が出ている」と反論し、非免責債権かどうかについて争うことになるでしょう。

このような状況になった場合には、弁護士に詳細を相談することをおすすめします。

(2)「原則としてすべての」債務が免責となる

非免責債権に該当しない債務の場合、基本的には免責許可決定によって支払義務がなくなります。

たとえば次のような債務です。

- 金融機関からの借金

- クレジットカードの支払いの残り

- 滞納してしまった家賃

一部の損害賠償義務は「非免責債権」にあたる

先ほどご紹介した非免責債権のなかには、次の損害賠償義務が含まれていました。

- 悪意による不法行為に基づく損害賠償義務

- 故意または重過失により、人の生命や身体を侵害した不法行為に基づく損害賠償義務

これらの損害賠償責任については、免責許可決定が出ても支払義務が残ります。

では、それぞれについて見ていきましょう。

(1)悪意による不法行為に基づく損害賠償義務

不法行為は、故意または過失によって他人の権利や法律上保護される利益を侵害した場合に成立します。

故意とは、「不法行為によって相手の権利や利益を侵害することを認識していながら、あえてこれをした」といった意味です。

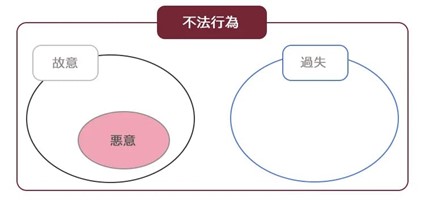

なお、非免責債権となる「悪意」といえるためには単なる故意では足りず、積極的な害意まで必要とされています。

【 「悪意」のイメージ図】

裁判例では、次のような事例が悪意による不法行為であると判断されています。

- 金融業者からの借入の際に、債務の状況や保証人などについて虚偽の説明を行った事例

- 外国人研修・技能実習制度の第二次受入機関の代表者が、研修生や実習生を違法な労働条件で就労させたうえに、暴行を加えた事例

参考:伊藤眞 岡正晶 田原睦夫 林道晴 松下淳一 森宏司『条解破産法 第2版』 弘文堂 1681頁

(2)故意または重過失により、人の生命や身体を侵害した不法行為に基づく損害賠償義務

不法行為のなかでも、人の生命や身体を侵害すれば、その賠償義務はより広範囲で非免責債権となります。

まず、「悪意」まではなくても故意によるものであれば非免責債権です。

また、故意がない場合でも重過失によるものは、やはり非免責債権となります。

非免責債権があるからといって、必ずしも免責不許可になるわけではない

「非免責債権があると、免責許可決定が出ないの?」と不安になるのではないでしょうか。

しかし、非免責債権があるからといって、免責不許可になるわけではありません。

免責不許可となる可能性があるのは、「免責不許可事由」がある場合です。

破産法では、免責不許可事由がない場合には免責を許可すると定められています(破産法第252条1項)。

代表例としては、ギャンブルが原因で返しきれない負債を負った場合などが挙げられます。

また、免責不許可事由があれば絶対に免責不許可となってしまうわけではありません。

免責不許可事由があっても、裁判所が諸般の事情を考慮したうえで免責許可決定を出すことはあります(裁量免責。同条2項)。

裁判所での手続の際に、非免責債権の債権者が「こんな悪質な不法行為を行っているのだから、免責不許可とすべきだ」などと主張する場合があります。

しかし、「非免責債権があること」が免責不許可事由でない以上、このような債権者の主張が免責許可決定についての裁判所の判断を左右することはありません。

非免責債権は免責許可決定後も支払義務が残るだけであって、非免責債権の存在が理由で免責不許可となることは基本的にありません。

ただし、非免責債権と免責不許可事由が重なり合っている場合は除きます。

たとえば、すでに返済が困難になった状況で詐欺的な方法(借入状況 や年収を偽るなど)で借入を行った場合、悪意による不法行為ということで非免責債権となります。

また、このような借入は詐術による信用取引ということで免責不許可事由にも該当するのです。

このような場合には、免責不許可事由があるといえるため、免責不許可となる可能性があります。

【注意ポイント】

非免責債権は、今回ご紹介したような一部の損害賠償義務に限られません。

代表的なものとしては、税金や養育費の支払義務があります。

免責許可決定が出た場合であっても、これらの支払義務は免除されないためご注意ください。

【まとめ】一部の損害賠償義務などは、免責許可決定後も支払義務が残る

自己破産とは、債務者の収入や財産からは負債の支払 いができないことを裁判所に認めてもらい、原則すべての支払義務を免除してもらう手続です。

しかし、免責許可決定が出ても、非免責債権の支払義務はなくなりません。

非免責債権には、税金や養育費の支払義務などのほかに、一定の悪質な不法行為についての損害賠償義務も含まれます。具体的には次の2つです。

- 悪意による不法行為に基づく損害賠償義務

- 故意または重過失により、人の生命や身体を侵害した不法行為に基づく損害賠償義務

ただし、「非免責債権があること」は免責不許可事由ではないため、非免責債権があるからといって免責不許可となるわけではありません。

借金のほかに損害賠償義務も負っており、自己破産についてお悩みの方は、債務整理の実績が豊富なアディーレ法律事務所にご相談ください。

この記事に関連するよくあるご質問

自己破産をしても、家族や友人からの借金は返済できますか?

自己破産をする場合、借入先が家族や友人などの個人であっても、すべて借金として裁判所へ報告する必要があります。そのため、ほかの借金を返済せずに、家族や友人からの借金だけを支払ってしまうと、裁判所から不平等な返済(「偏頗(へんぱ)弁済」といいます)だと指摘を受け、手続に支障をきたすおそれがあります。もし、ほかにも借金があるのに家族や友人からの借金のみ返済してしまった場合、返済時期によっては、自己破産の手続上ペナルティを受けることがあります。

さらに、この返済が悪質だと判断されると、最悪の場合、自己破産をしても免責(借金の支払義務の免除)が認められなくなってしまうおそれがあるため、注意が必要です。友人などの個人から借金をしており、対応方法についてお困りの方は、ぜひ自己破産に精通しているアディーレの弁護士へご相談ください。

税金や年金、国保も債務整理の対象になりますか?

税金や年金、国保は、法律で非免責債権とされているため、たとえ自己破産や民事再生を行っても、これらは一切免除・減額されません。しかし、税金等の支払が一時的に困難な場合には、市区町村役場に相談すれば、支払方法の変更等に柔軟に対応してくれるケースがほとんどです。債務整理と併行してお近くの市区町村役場に相談することをお勧めする場合があります。

一度も返済していない貸金業者等も債務整理できますか?

貸金業者等に一度も返済を行っていない場合には、免責に異議を出されたり(自己破産の場合)、再生計画案に不同意を出され、再生計画が不認可となってしまう可能性があります(民事再生の場合)。また、当初から債務整理をするつもりで借金をした場合には、詐欺罪で刑事告訴される可能性もあります。もっとも、一度も返済していなくても、直ちに免責不許可・再生計画不認可や刑事告訴されるわけではなく、借金の金額や時期、頻度などの事情によりますので、弁護士に相談することをお勧めします。

アディーレでは、大阪府のさまざまな地域にお住まいの方から、お問合せいただいております。

大阪にお住まいで借金についてお悩みの方は、過払い金請求・債務整理の実績が豊富なアディーレにご相談ください。

【対応エリア】大阪市都島区・福島区・此花区・西区・港区・大正区・天王寺区・浪速区・西淀川区・東淀川区・東成区・生野区・旭区・城東区・阿倍野区・住吉区・東住吉区・西成区・淀川区・鶴見区・住之江区・平野区・北区・中央区・堺市堺区・中区・東区・西区・南区・北区・美原区、豊中市、吹田市、高槻市、守口市、枚方市、茨木市、八尾市、寝屋川市、和泉市、箕面市、藤井寺市、東大阪市など

困りごとが起きた時,ひとりで考え込むだけでは,どうしても気持ちが暗い方向に向かいがちで,よい解決策も思い浮かばないものです。そのようなときは,ひとりで抱え込まないで,まず専門家に相談することが,解決への近道ではないでしょうか。どのようなことでも結構ですので,思い悩まずにご相談ください。依頼者の方々が相談後に肩の荷を降ろして,すっきりとした気持ちで事務所を後にできるよう,誠心誠意力を尽くします。